Schritt für Schritt zur Baufinanzierung

Teil 2 der Serie „Aus der Traum: Das Haus wird real“

Baukredit: Wie viel Geld gibt’s von der Bank?

In letzter Zeit habe ich mich immer wieder mit der Finanzierung von Bau- und Kaufvorhaben beschäftigt. Dabei ging es jedoch um eher ungewöhnliche Wege, einen Kredit zu bekommen oder gar um eine Hausfinanzierung ohne Eigenkapital. Doch wie kann man auf ganz klassischem Weg eine Baufinanzierung berechnen?

Normalerweise aber hat ein Kaufinteressent, der eine Bank um einen Kredit ersucht, einen bestimmten Anteil an Eigenkapital und möchte diesen auch für den Hauskauf bzw. -bau einsetzen. Trotzdem kann er sich keine willkürliche Summe Geld von der Bank leihen. Anhand von Faustregeln zeige ich euch, wie hoch euer Finanzierungsspielraum ist – und wie ihr ihn konkret berechnet.

Zur Ergänzung: Was kann ich bei einer Baufinanzierung steuerlich absetzen?

Ob Bank oder Baufinanzberater: die Vorgehensweise ist gleich

Zunächst möchte ich euch die Empfehlung aussprechen, keine Bank aufzusuchen, sondern einen unabhängigen Baufinanzberater. Das Beratungsgespräch wird ganz ähnlich ablaufen, aber: Der Berater ist keiner Bank verpflichtet, sondern hat tatsächlich das Bestreben, die günstigsten Konditionen zu finden.

Und das ist nicht alles! Er zeigt darüber hinaus verschiedene Wege auf, eine Finanzierung zu gestalten, ohne die jeweiligen Nachteile unter den Teppich zu kehren. Dabei erklärt er en détail wie die Finanzierung funktioniert und welche Ziele die Bank dabei verfolgt.

Klingt wie Werbung, ist aber keine! Ich habe schlicht beides ausprobiert, war bei mehreren Banken und hatte eben auch ein Gespräch mit einer Baufinanzberaterin. Letztere hat am besten erklärt, worauf es bei einer Finanzierung ankommt, wann bspw. Zinsaufschläge zu erwarten sind und wie man sie reduzieren kann usw.

Die Beraterin wurde mir übrigens von Kollegen empfohlen, die gerade bauen bzw. ein Haus gekauft haben. Hört euch also einfach mal im Freundes- und Bekanntenkreis um!

Baufinanzierung berechnen

Schritt 1: das Vorgespräch

Im Vorgespräch möchte man zunächst einmal wissen, ob eine Baufinanzierung generell möglich ist und in welchem Rahmen.

Hier wird die Bank erst einmal positive Signale setzen: „Natürlich finanzieren wir Ihr Haus. Ist doch völlig unproblematisch!“ Dabei schlägt sie i.d.R. die allergünstigsten Konditionen vor, um dem Interessenten das Maul wässrig zu machen.

Vor einer Finanzierungsanfrage könnt ihr schon die Baufinanzierung berechnen. Dabei helfen euch die folgenden beiden Faustregeln:

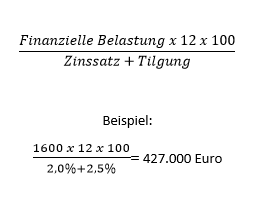

a) Die monatliche Belastung durch den Hauskredit und etwaige andere Kredite sollte nicht höher sein als 40% des Gesamt-Netto-Einkommens.

Das wiederum bedeutet: Stehen einem Haushalt nach Steuerabzug 4000 Euro zur Verfügung, sollten davon maximal 1600 Euro für den Kredit aufgewendet werden.

Die laufenden Nebenkosten für das Haus sind darin noch nicht inbegriffen! Ich persönlich halte 40% noch für zu viel. Seid ehrlich zu euch selbst: Wie weit könnt und wollt ihr euch einschränken, um die Monatsraten zu stämmen? Habt ihr kostspielige Hobbys? Habt ihr mit dem Haus auch höhere Ausgaben für längere Fahrtwege? Muss noch ein Zweitwagen her?

b) So klar sagt euch das keine Bank, aber für die maximale Finanzierbarkeit gilt:

Wenn eure Bank so rechnet, würde sie euch demnach keinen höheren Kredit als 427.000 Euro gewähren. Wenn euer Haus inklusive Nebenkosten tatsächlich aber 450.000 Euro kostet, bedeutet dies:

Wenn eure Bank so rechnet, würde sie euch demnach keinen höheren Kredit als 427.000 Euro gewähren. Wenn euer Haus inklusive Nebenkosten tatsächlich aber 450.000 Euro kostet, bedeutet dies:

Ihr müsst noch 23.000 Euro aus eigener Tasche bezahlen – also Eigenkapital einsetzen.

Übrigens: Die Höhe des Darlehens ist nicht ausschließlich von euren finanziellen Mitteln abhängig, sondern auch vom Wert der Immobilie! Fällt dieser höher aus als die Bank ihn berechnet (z.B. Kaufpreis: 250.000€, Immobilienwert (laut Bank): 200.000€, könnt ihr davon ausgehen, dass die Bank höchstens 200.000€ finanziert.

Dies wird allerdings vor der Finanzierung geklärt. Oft schickt die Bank dann einen eigenen Gutachter vorbei, der den Immobilienwert einschätzt>>.

Der o.g. Rechenweg bezieht sich auf die Baufinanzierung mit Hilfe eines Ratenkedites. Davon unterscheidet sich das Annuitätendarlehen, das ebenfalls zur Immobilienfinanzierung verwendet werden kann. Wie es sich berechnet.

Schritt 2: Das Detailgespräch

Hier nimmt die Bank die Kosten des Hauses unter die Lupe. Dabei prüft sie insbesondere die Nebenkosten und ob es weitere versteckte Kosten gibt.

Die Bau- bzw. Kaufnebenkosten (z.B. die Grunderwerbsteuer) übernimmt die Bank i.d.R. nicht. Beachtet, dass euer Eigenkapital diese Kosten decken muss!

Einige Banken signalisieren darüber hinaus Zweifel am Wert der Immobilie und setzen einen Gutachter>> ein. Dieser überprüft, ob der Kaufpreis mit dem Wert des Hauses übereinstimmt. Daran kann sich u.U. auch die Höhe des Kredits richten, den die Bank letztlich vergibt.

Im Detailgespräch macht die Bank ein Finanzierungsangebot. Sie nennt nicht nur eine genaue Summe für einen Kredit, sondern auch, zu welchem Zinssatz sie ihn vergibt und wie lange dieser gilt (Zinsbindung).

Außerdem stellt sie eine genaue Rechnung auf, in welcher ersichtlich wird, wie lange der Kredit läuft und wie viel der Interessent Monat für Monat und Jahr für Jahr an Raten zahlen muss.

Oft ergeben sich hier andere Konditionen als im Vorgespräch. Manchmal verlangt die Bank auch den Nachweis von mehr Eigenkapital. Einige Banken wollen an diesem Punkt auch schon eine Schufa-Abfrage stellen. Hierfür ist lediglich eine Unterschrift nötig. Die erforderlichen Materialien holt sich die Bank selbst von der Schufa.

Schritt 3: Die Antragstellung

Nun wird es konkret. Bei der finalen Beantragung des Baukredits müssen zahlreiche Nachweise erbracht werden. Natürlich dürfen hier die Gehaltsnachweise nicht fehlen. Auch der Kaufvertrag und der Grundbuchauszug werden auf Herz und Nieren geprüft. Wollt ihr eure Finanzierung um einen KfW-Kredit ergänzen, benötigt ihr zusätzlich Nachweise über den (erwarteten) Energieverbrauch.

Schließlich gehört das Haus nach erfolgreichem Kaufabschluss faktisch gesehen der Bank. So lange, bis ihr es abbezahlt habt.

- Welche Unterlagen benötigt werden, um einen Finanzierungsantrag zu stellen, erfahrt ihr im 3. Teil der Serie>>

- Alle Teile der Serie „Aus der Traum – das Haus wird real“ werden hier zusammengefasst>>